8. 資産の譲渡

資産の譲渡

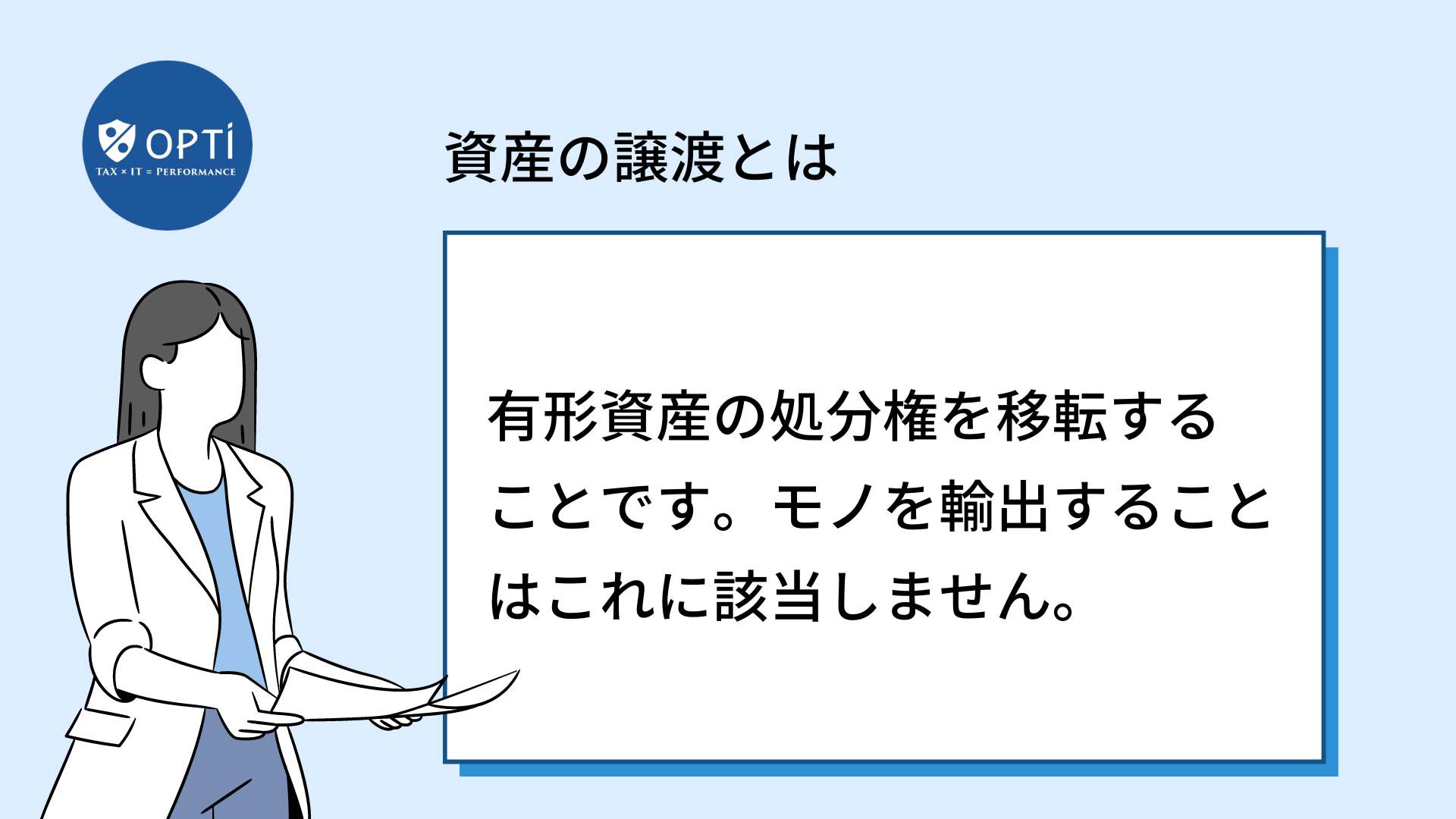

資産の譲渡とは物品の販売のことです。日本企業が資産の譲渡に関係するケースとしては、一例を挙げると欧州域内で物品を購入したものを欧州域内で転送するような場合等が挙げられます。

また、欧州域内に在庫を保有し、これを他の欧州諸国の会社に対して販売する場合等が挙げられます。

資産の譲渡のケースは製造業で頻繁に発生するケースです。資産の譲渡は課税活動であるためVAT登録が必要となります。但し、国によってはリバースチャージ制度を利用することでVAT登録を回避することも可能です。

資産の譲渡が発生する場合で、現地にてVAT登録を行う必要がある場合、インボイス上にもVAT金額やVAT料率、その他自社のVAT番号等を記載する必要があります。

VAT登録には時間が掛かりますし、また課税される場合は金額も大きくなりがちですので、正確に理解しておく必要があります。