デジタル販売の間接税申告支援サービス

デジタルサービスを世界で展開されようとしている事業者様

- 電子書籍

- 電子漫画

- サブスク

- ファンビジネス

- オンラインゲーム

- 放送

- 保守サービス

- 電子音楽

- プラットフォームビジネス

- SaaSビジネス

ビジネスのデジタル化とグローバル化による間接税リスクの高まり

コロナ禍によりビジネスのデジタル化が加速

2024年現在、コロナ禍によって様々なビジネスがデジタル化とされました。ソフトウェア販売も以前は単品のデータ販売が多かったものの、これらもサブスクリプション型に変わった事例も多くあります。

例えばGoogleのGmailにせよ、業務CRMソフトのSalesforceなどもクラウドサービスとなっています。また物販においても、今ではShopifyやAmazonを使って多くの事業者が越境EC販売を行っています。このようにビジネスのデジタルシフトが世界中で進んでいます。

プラットフォーマーから決済を離脱する動きも

2024年1月米国最高裁でApp Storeをめぐるエピック社との訴訟において、上訴を退けました。結果高裁判決が有効となりました。

高裁は先に、開発者がアップルのシステム外の選択肢にiPhoneユーザーを誘導することを認める判断を下しており、外部システムでは、より安価にアプリを購入できるようになります。

アップルはアップストアを通じたデジタル商品・サービスの販売に対し、開発者に最大30%の手数料を課していました。今回の最高裁判決により、多くのSaaS業者やゲーム業者が30%もの手数料を取られるApple社経由での売買ではなく自社サイトでの売買に進むものと予想されます。なぜなら一般的なカード決済では4−5%程度の手数料で済むからです。

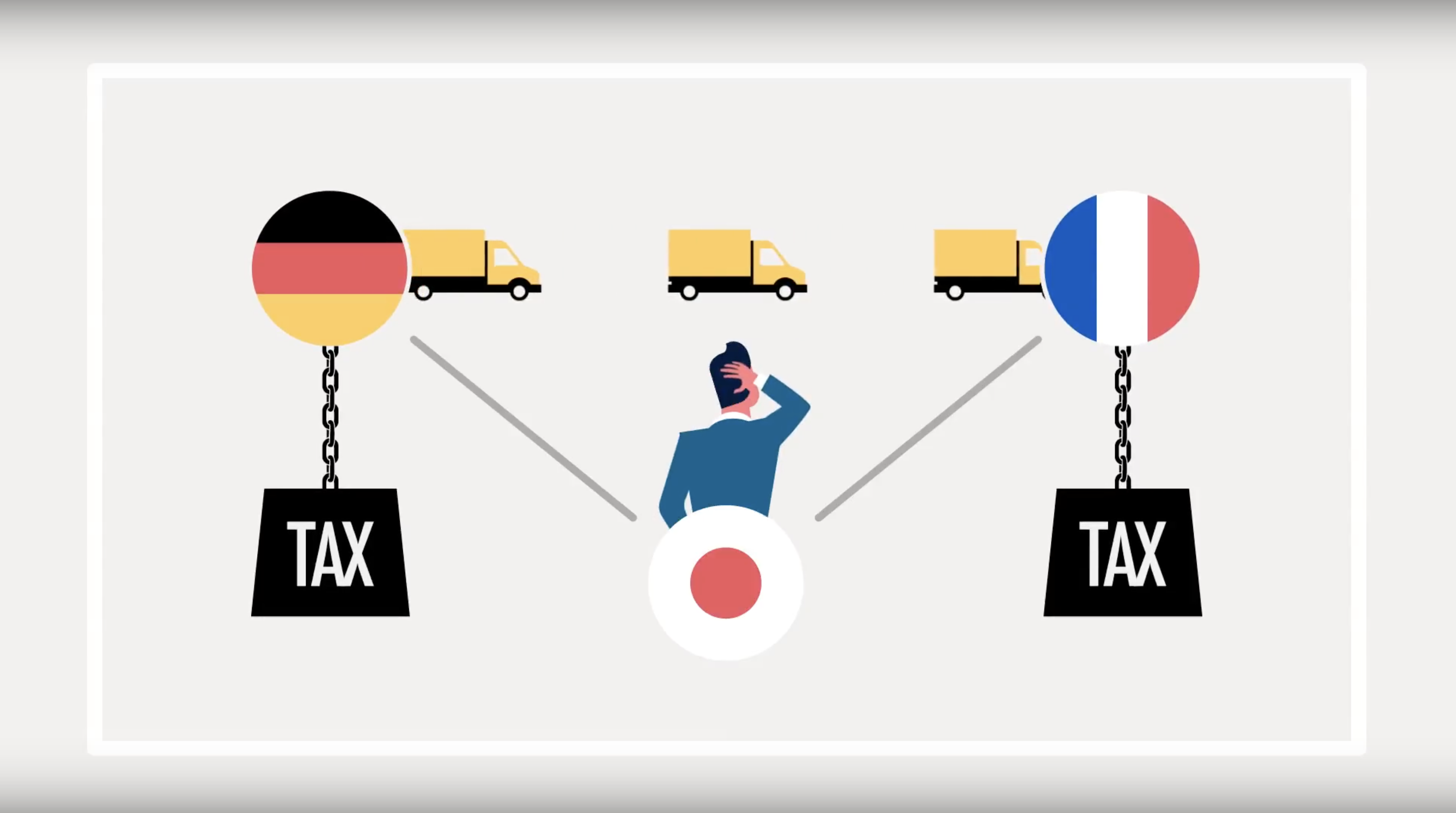

一方で、発生する国際的な間接税のリスク

2024年1月の米最高裁判決はApp StoreやGooglePlayでデジタルサービスを販売している多くのゲーム会社や決済会社にとっての勝利でした。

一方でこれらの会社がプラットフォーマーと異なる場所で決済を行う際には現地での間接税の支払義務が発生します。例えば米国ではサウスダコタ州vsウェイフェア判決により売上税のエコノミックネクサスが有効となりました。結果、一定の閾値(州によって異なりますが、年間での州内での売上10万ドルか200取引)を超えると現地での売上税申告が発生します。(*)また、EUや英国では日本企業がこれらの地域の消費者に対してデジタル販売を行う場合、現地でのVATの課税・徴税・納税義務を負うことになります。

このようにデジタル化が進む世界は多くのビジネスチャンスを生むものではあるものの、現地の税登録や税申告義務が発生することを留意する必要があります。これらの義務を怠ると延滞税や罰則の他、最悪の場合経営陣は現地での刑事罰になる場合もあります。このため、特に上場企業などでは世界展開の際にまずは現地の間接税リスクを検討する必要があります。

短い税申告期限と複雑な国際税務

毎月発生する税申告

日本での税申告を基準とすると世界の税申告のスケジュールは高速です。日本の法人税や消費税申告は課税対象期間が1年であり、その後2ヶ月以内に申告をすることが義務となっています。

一方でフランスやドイツのVAT申告は月次申告であるため、毎月が課税対象期間であり、翌月の10日(ドイツ)まで税申告を行う必要があります。また米国の場合は各州ごとに申告を行う必要があるため、全米にゲームを展開するだけで45州に対して税申告をしなくてはならなくなります。

今まで日本の税務を中心としていた経理部は否応なしに世界の税申告を理解し、外部業者を選定せざるを得なくなりました。その際、1カ国の税務だけを対応できる業者なのか、それとも世界各地の税申告をまとめて依頼できる業者なのかは重要な選定要素となります。各国毎に異なる税務ファームを使っても、これらの業者とのやりとりは言葉や時差、文化、時間軸の違いなど含めて、非常に面倒です。このため、現実的な解決策としては世界各地での税申告を支援できるファームを利用するのが得策だとも言えます。

世界での電子インボイス申告対応は取引後4日以内の申告へ

これらの税申告に加えて、電子インボイス制度の改正が世界の様々な地域で行われています。EUではViDA(VAT in the Digital Age)という制度が開始されています。また、日本ではPeppolという制度を使って電子申告を行うようになります。しかし最終的には全世界で共通の申告方法に近づいていくと思われます。

電子インボイス申告が行われていない今までの世の中では、事業者が異なる事業者にインボイスを提出すれば良いだけでした。しかしこれからは事業者が異なる事業者にインボイスを提出する度に、その国独自の電子インボイス申告制度を通して各国の税務当局データを同時に提出する義務が発生します。

各国毎の要件は異なります。ある国では取引の数日以内に構造化された電子インボイス申告を義務付け、ある国ではデータの保管場所はインボイス言語などの義務が発生します。

グローバル事業の経理部が行う業務は今までは社内の決算や連結決算などを対応していれば良かったものの、デジタル化の世界では全世界の拠点の取引を一つのERPに集中させ、かつ拠点毎に取引毎に数日以内にインボイス申告を行うことを義務付け監視することが必要となります。

インボイス申告は取引毎に行う必要があるため、人力ではどうしようも無いほどの世界となります。また日本の制度に準拠した程度の電子請求書サービスを利用していても、VAT in the Digital Ageの時代の、全世界のe-Invoice申告の対応は足りていないことになります。

取引回数増大による税計算の困難さ

市場の大きさ VS 売上税対応の煩雑さ

米国はいつの時代も超大国です。そして、ゲームや電子漫画などの最大の輸出国でもあります。日本企業がデジタル販売や越境EC販売を行う時の最初の対象国が米国になります。なぜなら市場が非常に大きいからです。

しかし市場が大きいという良い面だけを考慮していると痛い目に遭ってしまいます。米国には悪名高い「売上税」の対応が求められます。

例えば越境ECで現地に在庫を保有して販売しているとそれだけで多くの州で物理ネクサスが発生し、現地での売上税申告が求められます。

また、ECサイトやデジタル販売サイトでは、商品価格の他に現地の税額を計算して表示することが一般的です。また、消費者保護のため、販売サイトにて現地の正確な税額を表示することを義務付けている国もあります。

一方でこれらの税額をサイト上に表示することは極めて複雑なことです。

一つの問題が州税、郡税、市税などの税目の多さと複雑さです。例えば、アメリカの売上税を例に取ると、州税である売上税の他に、郡税、市税などが複雑に絡み合っています。ドジャースの球場で10ドルのハンバーガーを購入した場合はカリフォルニア州売上税6%の他、その他市税を含めて9.5%となり、10.95ドルとなります。一方でヤンキース球場では州売上税4%の他に市税など4.88%が追加され、合計8.88%となります。このように米国で商品価格を算出する際には、州売上税の他、郡税、市税を考慮して税額を算出する必要があります。

このように州や郡、市と税の管轄地が多い場合には、これらの最新の税制を確認する困難性があります。全米では税の管轄地が州以外にも郡、市等含め2895もの税管轄地があると言われており、これらを全て確認することは用意ではありません。

加えてこれらの税管轄地では、頻繁に税率が変更されるという問題が伴います。、2021年には606件、2022年には542件の税率変更があったとのことです。これでは一度自社のデータベースに税率を入力したとしても1年後には容易に陳腐化してしまいます。このため正確な税額算出は現実的には非常に困難な問題です。

組合せの複雑さは3億通り

管轄地の数が2800以上ある点や税率が年間に500件以上変更されるという問題の他にも、米国では出荷元の倉庫地と消費者の指定する出荷先の郵便番号の組合せ、再販事業者か否か、非課税取引かどうか、販売商品等により税率の組合せが変更します。これらの計算方法は3億通りと言われています。

ECサイトやデジタル販売の場合、購入者の場所を選定し、頻繁に変更する税率を管理し、消費者が購入する際に瞬時に適切な税額を課税し、徴税していかなければなりません。しかもデジタルビジネスの場合は1件あたり10ドルにも満たないため、その都度税務コンサルタントに意見書を求めることもできません。結局のところ、販売サイトに税務エンジンを導入する以外現実的な方法ではないと言えます。

デジタルビジネスの世界での間接税対策は税務エンジン導入が必須

このように米国だけで3億通りもの税の組合せが発生する世の中で、世界中に対して軽微な金額を、膨大な数を販売する電子グッズ販売業者は確実に自社サイトに税務エンジンを導入したビジネス展開が必須となってきます。

このような対応は遅かれ早かれ全てのグローバル企業やグローバルにビジネス展開を行うデジタル企業が直面します。

例として「ゲーム会社」「電子漫画会社」「放送局」「SaaS企業」「電子音楽配信会社」「ファンサイト」などは、取引回数が膨大であり、かつ全世界に販売を行うためこれらの対策が必要です。

そしてこれらの税申告の対策を怠る企業は税務当局から突然巨額な延滞税及び罰金支払のレターを受け取ることになります。その時、貴社が上場企業である場合、投資家や株主にどのように説明を行うのでしょうか。

取締役の善管注意義務はもはや国際的な間接税対策を無視できないものとなっています。

デジタルビジネスにおけるオプティの強み

世界77カ国での税申告と150カ国の提携ファーム

デジタル化やグローバル化の際には、世界各地での税申告義務が発生します。オプティでは2010年の創業以来、世界の各地で税申告を支援してまいりました。結果、この14年でのべ3000社以上の税申告を支援しており、数多くの経験に基づく知見を有しています。また、数多くの上場企業の税申告を支援しております。発電所などのインフラ周りから、製薬業界、ゲーム業界、電子書籍業界、EC業界など様々な業界のナショナルクライアントの税申告や税務アドバイスを対応してまいりました。

MyOPTIで国際税務に不慣れな経理部の方も

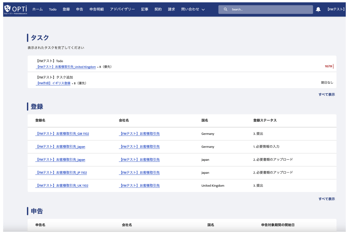

また、当社では数多くの国での税申告を支援してきた経験から、「税登録」「税申告」「税務アドバイス」に特化させたツールMyOPTIを自社開発し、お客様に利用いただいております。MyOPTIではあたかも携帯電話のプランを変更する画面のように、登録情報や申告情報、次のタスクなどを直感的に確認できます。またやりとりのメールも全てシステム上に記録されます。この結果、前職者が退任しても、過去の税申告がどこにあるか、どのようなやりとりがあったのかを確認できます。世界70カ国での税申告で培った知識をツール化しています。日本語と英語と多言語対応しているため、海外の拠点でもご利用いただけます。

税務エンジン導入支援

オプティは税務エンジン企業や決済代行業者、越境ECソフト業者、電子インボイス申告業社など様々な企業とパートナーシップを締結しています。

例えば世界最大の税務エンジン会社であるAvalaraの日本での唯一の認定パートナーであり、かつ、Avalara以外にも様々な税務エンジンを取扱い貴社のビジネスに合致した税務エンジンを選定し、税務エンジン、税申告体制、納税体制の導入支援を行っています。

またこれらの税務エンジンや電子インボイス申告との開発も対応しています。この結果、単なる税務申告を行う会社ではなく、有資格者によるERPや販売サイトへの税務エンジン導入支援やIT開発、税申告、納税、人材教育、制度化なども含めて企業のデジタル化・グローバル化を支援できます。

全世界に対してデジタルグッズを販売する企業や、越境ECで数多くの地域に物品販売する企業、及びプラットフォーマー企業の多くで当社サービスをご利用頂いております。

オプティのミッションは「Digitalize for People」(従業員のためのデジタル化)です。世界各地でのデジタルグッズ販売のために、膨大な税申告業務が発生し、真夜中まで経理部が残り、世界中の税務ファームとエクセルデータを電子メールでやりとりをする時代は遅れていると言えますし、働き方改革の時代に逆行しています。

当社では創業以来 Tax * IT = Performanceをモットーに税申告をより効率よく対応できるように動いてきました。現在のミッションは"Digitalize for People"です。

単なるマーケティングやシステムの会社では実現できない世界展開のDX化、税申告支援体制を構築し貴社のビジネスの効率化を進めます。

米国や欧州での世界標準の税務エンジン導入を嫌う古典的な税理士法人が古い税務申告体制は、世界での潮流から遅れています。当社ではデジタル化によるシステムと統合された税申告と税務データの保管、納税対応を目指します。

是非貴社のデジタル化と世界での税申告体制構築、そして貴社の税務システム構築をご支援させてください。