8. 資産の譲渡

課税標準

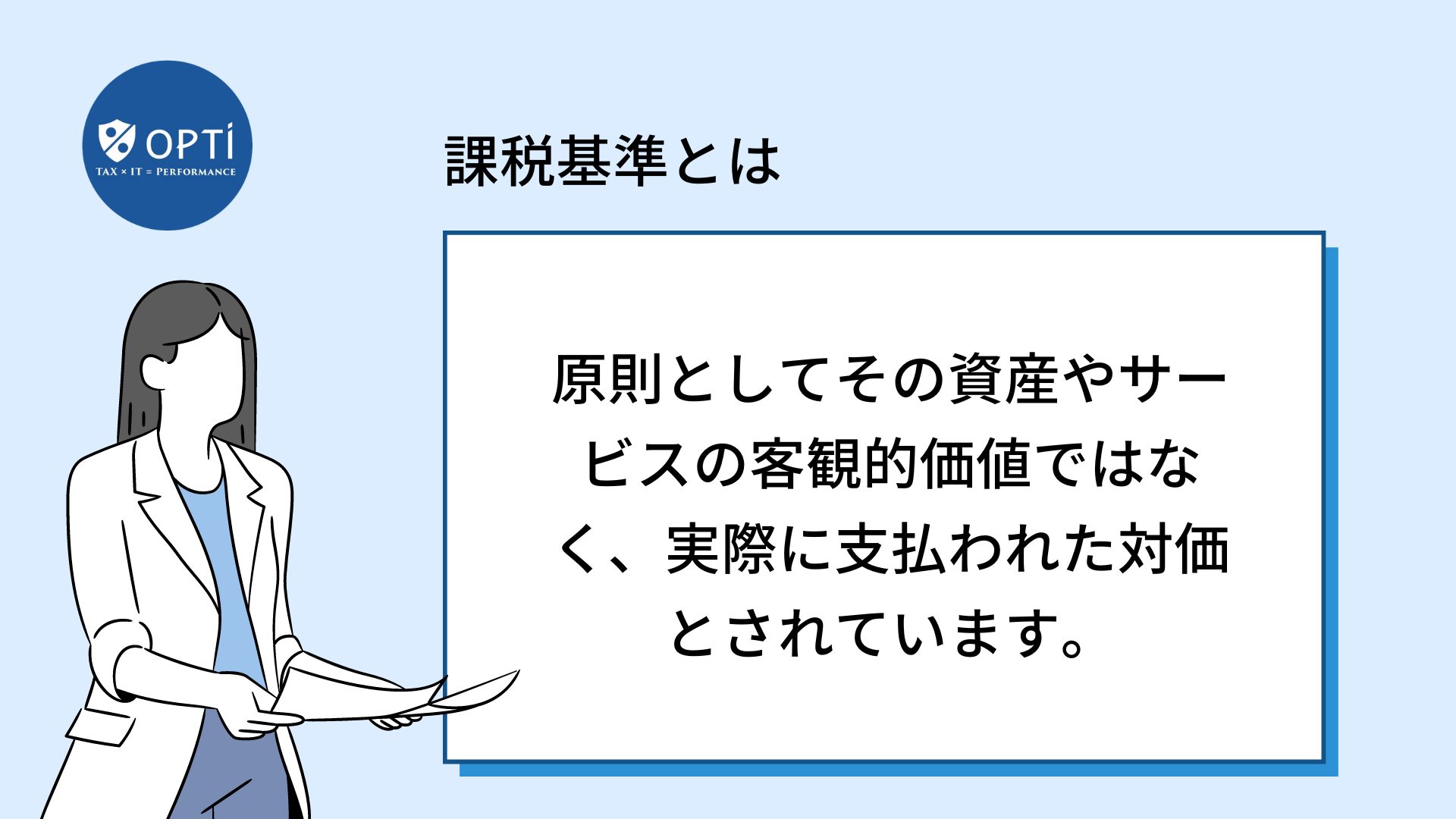

.png?width=1920&name=EU%20VAT%20%E8%AA%B2%E7%A8%8E%E5%9F%BA%E6%BA%96%20(3).png)

資産の譲渡または役務の提供の課税標準については、指令の72条から82条に定められています。資産の譲渡と役務の提供の課税標準は、74条から77条に定められた例外を除き、当該供給の見返りとして顧客または第三者から供給者が取得したまたは取得する予定の対価を構成するすべてであり、価格に直接関連する補助金も含みます。付加価値税は消費に表される担税力を基準に課税する税金という性質があり、課税標準は原則としてその資産やサービスの客観的価値ではなく、実際に支払われた対価とされています。