スマホ新法とは

デジタルサービスを世界で展開されようとしている事業者様

- 電子書籍

- 電子漫画

- サブスク

- ファンビジネス

- オンラインゲーム

- 放送

- 保守サービス

- 電子音楽

- プラットフォームビジネス

- SaaSビジネス

2025年12月施行「スマホ新法」がもたらすアプリ市場の構造転換

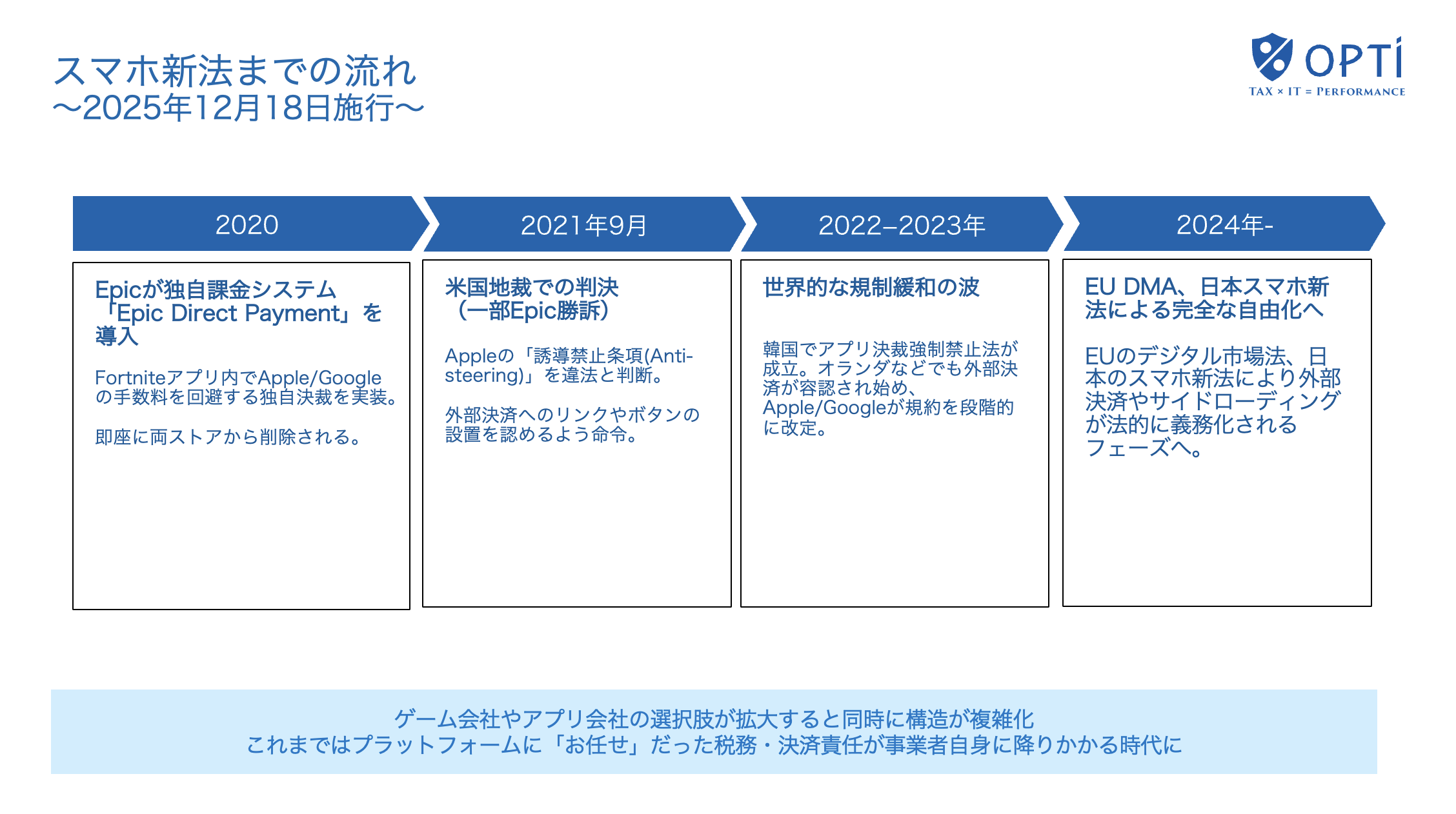

スマホ新法に至るまでの国際的な流れ

〜プラットフォーム主導から事業者主導への転換〜

スマートフォン特定ソフトウェア競争促進法(以下、スマホ新法)は、本日2025年12月18日より施行されました。本法は突発的に制定されたものではなく、世界的なアプリ市場・ゲーム市場を巡る規制の流れの延長線上に位置づけられる法律です。

その起点として広く認識されているのが、2020年に米国で起きた、Epic Gamesによる独自課金システム「Epic Direct Payment」の導入です。Epic Gamesは、人気ゲーム「Fortnite」において、AppleおよびGoogleが提供するアプリ内課金を回避する独自の決済手段を実装しました。これに対し、両プラットフォームは規約違反を理由に同アプリをストアから削除し、結果として、アプリ内課金を巡る構造的な問題が世界的な論点として顕在化することとなりました。

その後、2021年9月、米国においてEpic GamesとAppleの間で争われていた訴訟の判決が下されました。この判決では、Appleの「反ステアリング条項(外部決済への誘導を禁止する規定)」の一部が違法と判断され、アプリ内から外部決済へのリンクやボタンの設置を一定程度認めるよう是正が命じられました。これにより、プラットフォームによる決済支配の在り方に、初めて司法の歯止めがかかる形となりました。

この動きを契機として、2022年から2023年にかけて、世界各国で同様の規制緩和や制度整備が進みました。韓国では、アプリ内課金の強制を禁止する法律が成立し、オランダをはじめとする欧州諸国でも、外部決済が段階的に容認されるようになりました。これに伴い、AppleやGoogleも、国や地域ごとに対応を変更し、従来の一律的な課金モデルを見直す動きが進みました。

こうした国際的な流れを受け、EUでは2024年にデジタル市場法(DMA)が本格施行され、外部決済やサイドローディングを含む競争促進措置が法的に義務付けられる段階に入りました。そして日本においても、この国際的な潮流を踏まえ、スマホ新法が国会で審議され、2024年に可決・成立しました。

本日施行されたスマホ新法は、公正取引委員会を執行機関とし、一定の影響力を有する事業者を対象に、競争を制限する行為の是正を求める枠組みを定めています。特に、外部決済やサイドローディングを巡る取り扱いについて、法的な整理が行われた点は、日本のアプリ市場・ゲーム市場にとって大きな転換点といえます。

この一連の流れが示しているのは、アプリ外決済の容認が単なる「決済手段の自由化」ではなく、これまでプラットフォームに依存してきたビジネス構造そのものの転換であるという点です。ゲーム会社やアプリ事業者にとっては、選択肢が拡大する一方で、これまでプラットフォーム側に委ねてきた決済・税務・規制対応の責任が、事業者自身に移行する時代に入ったことを意味しています。

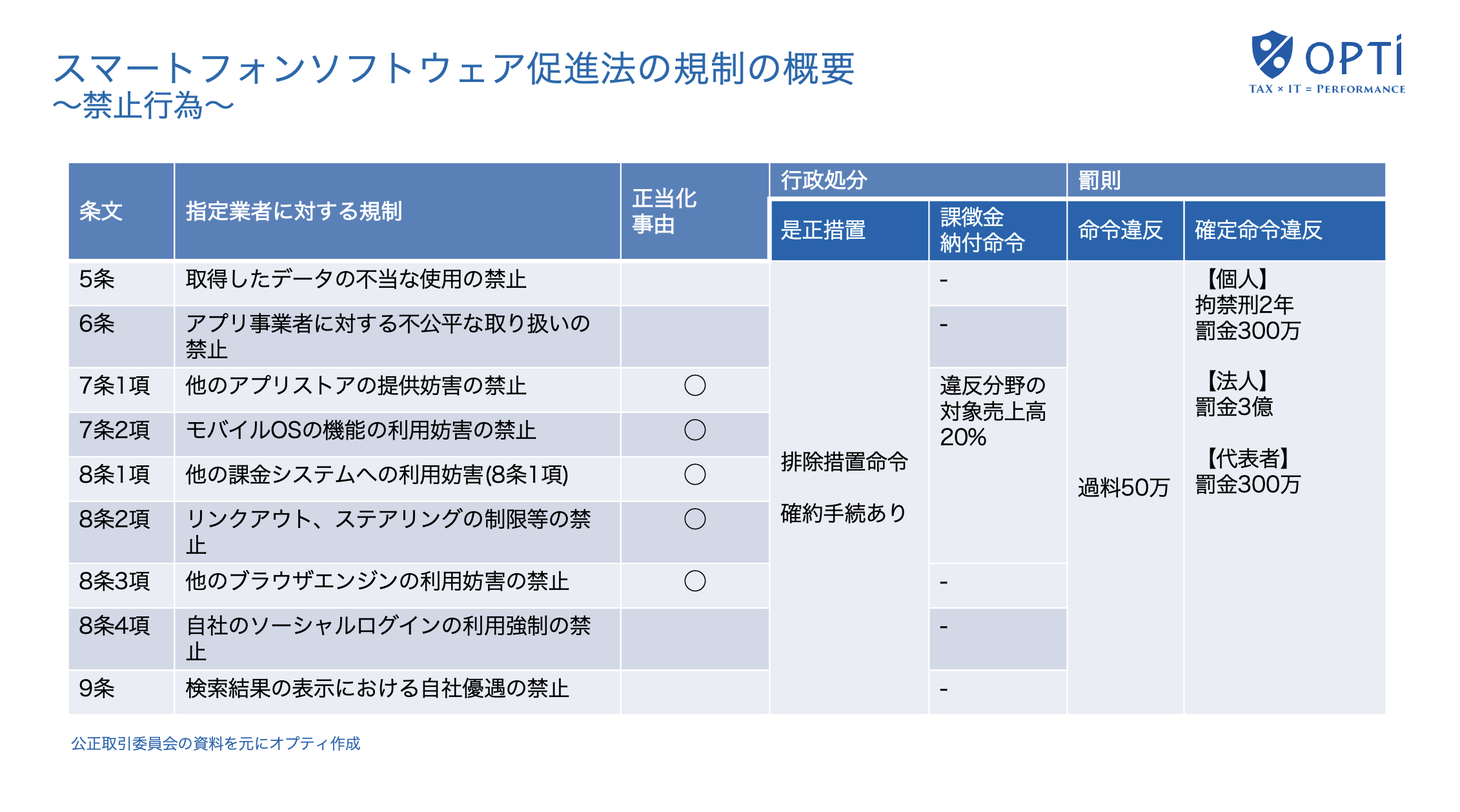

スマートフォンソフトウェア促進法の規制内容

〜指定事業者に課される禁止行為と行政処分・罰則の全体像〜

本日施行されたスマートフォン特定ソフトウェア競争促進法(以下、スマホ新法)は、一定の影響力を有する「指定事業者」に対し、従来の競争政策では十分に対応できなかった行為類型を明確に整理し、具体的な禁止行為として列挙している点に大きな特徴があります。

本章では、特にアプリ・ゲーム事業者に影響の大きい条文を中心に、規制内容、行政処分、罰則の枠組みを整理します。

1.取得したデータの不当な使用の禁止(第5条)

第5条では、指定事業者が、アプリ事業者等から取得したデータを不当に利用することを禁止しています。

例えば、アプリの運営を通じて取得した販売情報や利用状況を、自社サービスの競争優位性確保のために利用する行為が問題となり得ます。

これは、プラットフォームが中立的な立場を保つことを求める規定であり、データの取扱いに関する透明性と公平性の確保を目的としています。

2.アプリ事業者に対する不公平な取扱いの禁止(第6条)

第6条では、指定事業者が、アプリ事業者に対して不当に差別的な取扱いを行うことを禁止しています。

審査基準や表示方法、提供条件などにおいて、合理的な理由なく不利な取扱いを行うことは、本条に抵触する可能性があります。

この規定は、アプリ・ゲーム事業者が恣意的な運営に左右されない環境を整備することを目的としています。

3.他のアプリストアやOS機能の利用妨害の禁止(第7条)

第7条では、指定事業者が、他のアプリストアの提供や利用を妨害する行為を禁止しています。

また、モバイルOSの機能についても、特定の条件下でその利用を制限する行為が問題とされます。

これらの行為については、「正当化事由」が認められない限り、禁止行為に該当し、行政処分の対象となります。

競争環境の確保という観点から、複数の選択肢を排除する行為を明確に規制している点が特徴です。

4.他の課金システム・外部決済に対する利用妨害の禁止(第8条)

第8条は、スマホ新法の中でも、アプリ事業者にとって特に重要な規定です。

他の課金システムの利用妨害の禁止(第8条1項)

外部決済へのリンクアウトやステアリング(誘導)の制限の禁止(第8条2項)

他のブラウザエンジンの利用妨害の禁止(第8条3項)

自社ソーシャルログインの利用強制の禁止(第8条4項)

これらの規定により、アプリ外決済を含む複数の技術的・契約的選択肢が法的に担保されることになります。

特に第8条2項は、これまで問題とされてきた外部決済への誘導制限、いわゆる「ステアリング規制」に直接対応するものであり、ゲーム・アプリ事業者の収益設計に大きな影響を与えます。

5.検索結果表示における自社優遇の禁止(第9条)

第9条では、検索結果の表示において、指定事業者が自社サービスを不当に優遇する行為を禁止しています。

これは、アプリストア内検索や関連サービス表示を念頭に置いた規定であり、利用者の選択の自由を確保することを目的としています。

6.行政処分と課徴金・罰則の枠組み

スマホ新法では、違反が認定された場合、公正取引委員会による是正措置や排除措置命令が行われます。特に、一定の違反行為については、違反分野における対象売上高の20%を上限とする課徴金納付命令が規定されています。

さらに、命令違反があった場合には、

個人:懲役刑または罰金

法人:高額な罰金

代表者:個人責任としての罰金

といった刑事罰が科される可能性があります。

この点は、単なるガイドラインではなく、強制力を伴う法規制であることを明確に示しています。

スマホ新法は、指定事業者に対し、技術的制限、契約上の制約、決済・ログイン・表示に関する支配といった行為を包括的に規制することで、アプリ・ゲーム事業者の選択肢を制度上確保する法律です。

一方で、これにより、これまでプラットフォーム側に委ねられてきた決済・課税・契約の設計責任が、事業者自身に戻ってくるという側面もあります。

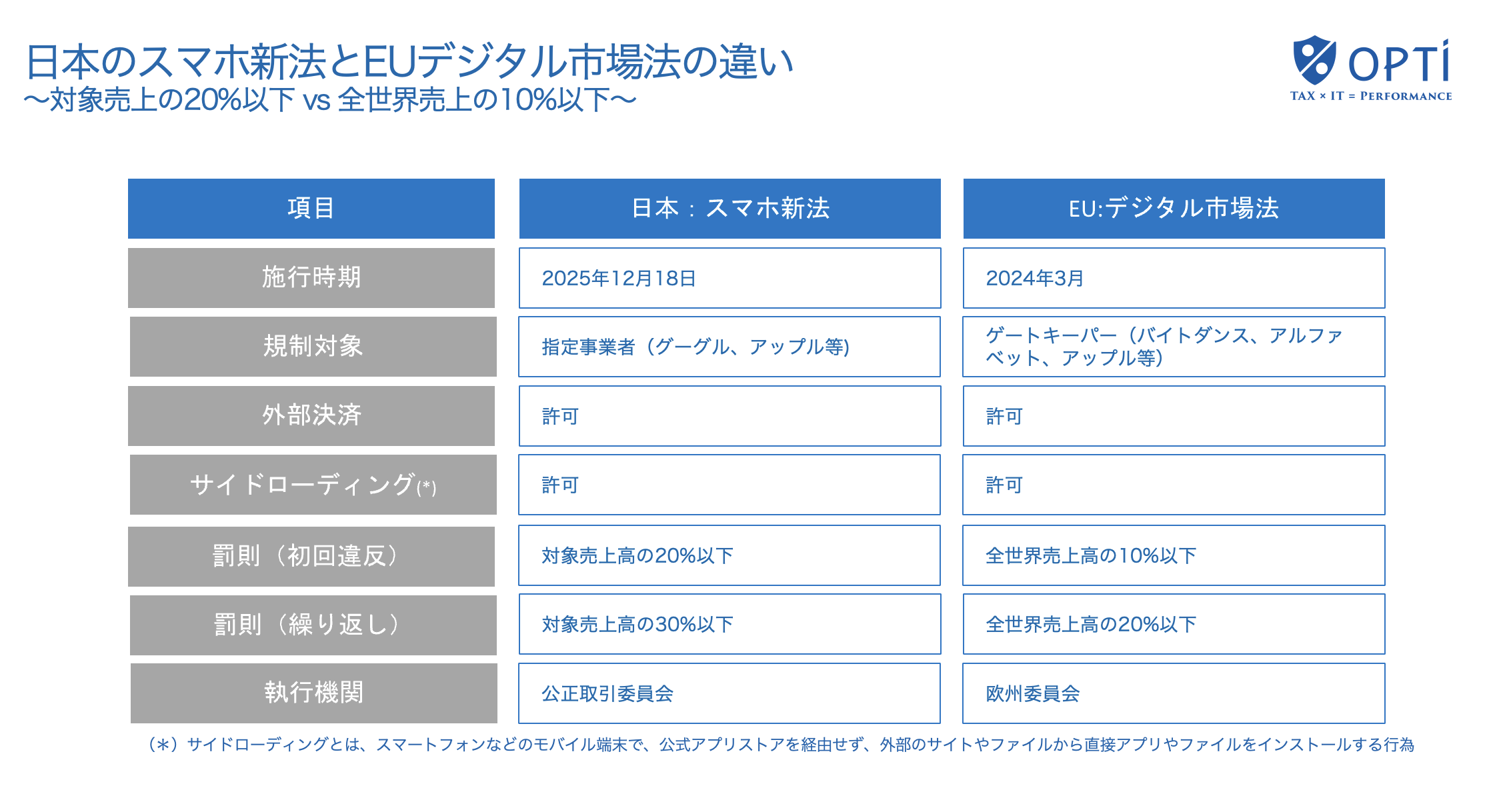

先行するEUのデジタル市場法(DMA)と、サイドローディングの実務的な意味

〜日本のスマホ新法より厳格な執行と、事業者に求められる実務対応〜

EUのデジタル市場法(Digital Markets Act、以下「DMA」)は、巨大プラットフォームが提供する「コア・プラットフォーム・サービス」を巡り、市場の公正性と競争可能性(contestability)を高めるための包括的な規制です。DMAはEUの競争法を置き換えるものではなく、競争法を補完しつつ、特に強い影響力を持つ事業者に対して、事前規制として義務(Do’s)と禁止(Don’ts)を定めています。

Digital Markets Act (DMA)

1.DMAの対象と、2024年3月からの本格適用

DMAでは、一定要件を満たす事業者が「ゲートキーパー」として指定されます。欧州委員会は、2023年9月に指定したゲートキーパーに対し、2024年3月7日以降、DMA上の義務を全面的に遵守することを求める運用に移行しました。

この「2024年3月」というタイミングが、実務上、EUでの制度転換点として位置づけられます。

2.サイドローディングとは何か(制度と実務の両面)

サイドローディングとは、一般に、公式アプリストアを経由せず、外部サイト等からアプリを端末に直接インストールすることを指します(または、第三者のアプリストアを端末に導入して、そこからアプリを入手する形も含めて論じられます)。

DMAの文脈では、特にOSを支配するゲートキーパーに対し、第三者アプリストアの利用や、ウェブ経由でのアプリ配布(端末への直接ダウンロード)を可能にする方向性が強く求められています。欧州委員会自身も、DMAの義務として「第三者アプリストアの許容」や「ウェブからの直接ダウンロード」を明示的に説明しています。

実務上、サイドローディングが意味するところは次の通りです。

・流通経路の複線化(公式ストア以外の配布経路が現実的選択肢になる)

・ユーザー導線(課金導線)の複線化(公式の決済導線から外れる設計が増える)

その結果、事業者側では、契約・コンプライアンスだけでなく、売上計上、税務処理、各国対応の整理が必要になりやすくなります

なおDMAは、サイドローディングを「無条件に何でも許す」というより、競争促進の目的の下で、ゲートキーパーが第三者の配布経路を不当に阻害しないことを求める制度設計です。実際、欧州委員会はAppleの「ユーザー選択(user choice)」義務に関して、第三者ストアやウェブ配布を巡る条件設定がDMAに適合するかを調査・評価する動きを公表しています。

3.日本のスマホ新法よりEU(DMA)の方が「厳しい」と言えるポイント

日本のスマホ新法も重要な制度ですが、比較の観点では、DMAは次の点でより厳格な制度運用になりやすいと整理できます。

(1) 罰則の算定ベースが「全世界売上高」

DMAでは、違反時の制裁金が、原則として**全世界売上高を基準に最大10%、繰り返し(再犯)では最大20%**となり得ます。 閣僚理事会

この点は、グローバル企業に対する抑止力として非常に強い設計です。

(2) 執行機関が欧州委員会であり、EU域内で統一的に執行される

DMAは欧州委員会が中心となって執行し、ゲートキーパーに対して統一的・継続的にコンプライアンスを求めます。ゲートキーパーが2024年3月7日から全面遵守を求められたこと自体が、その象徴です。

(3) 実装(設計)まで踏み込んだ評価になりやすい

EUでは、条文上の形式的な整合だけでなく、実際に「第三者ストアが使えるのか」「ユーザーが選べるのか」といった実効性が重視されやすい傾向があります。欧州委員会がAppleのユーザー選択義務を巡り、条件設計そのものを問題視し得る旨を公表している点は、実務上の重要な示唆になります。

4.規制強化の時代に、税務の紛争が増える背景

DMAは競争政策の枠組みですが、EUでは近年、規制・執行の厳格化が広がっており、アプリ外決済や配布経路の複線化が進むほど、事業者側では 「どの国で、どの取引が、どのように課税されるか」 の整理が難しくなります。

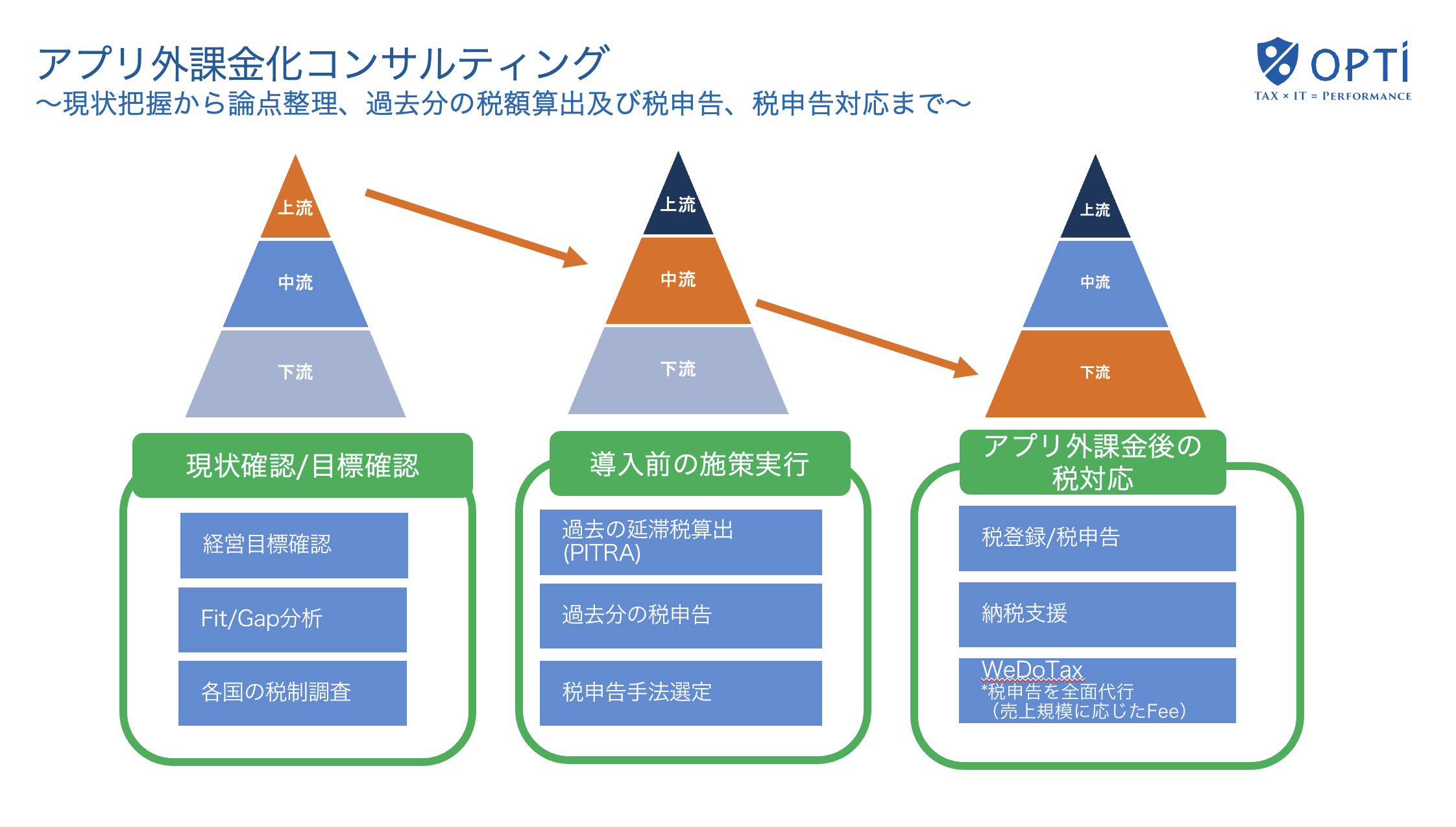

アプリ外課金化に向けたコンサルティング支援

〜現状把握から論点整理、過去分対応、将来の税申告まで〜

スマホ新法およびEUのデジタル市場法(DMA)の施行により、アプリ外課金は制度上の選択肢として現実的なものとなりました。一方で、アプリ外課金への移行は、単なる決済手段の変更ではなく、事業構造・税務対応・運用体制を段階的に整理する必要があるプロジェクトです。

オプティでは、これまでゲーム業界・アプリ業界を中心に、世界各国での税務対応を支援してきました。また、PIVOTにも出演し、Tax Technologyの導入支援も数多く取り扱ってきた実務経験を踏まえ、アプリ外課金化に向けたコンサルティングを、以下の三つのフェーズに分けて提供しています。

フェーズ1:現状確認・目標確認(上流工程)

最初のフェーズでは、アプリ外課金を検討する前提として、現状の整理と目標の明確化を行います。

具体的には、まず経営目標を確認し、アプリ外課金を導入する目的が、コスト構造の見直しなのか、収益性の改善なのか、あるいは中長期的な事業設計の変更なのかを整理します。その上で、現行の取引フローとスマホ新法・DMAの要件との間にどのような差分(Fit/Gap)が存在するのかを分析します。

あわせて、アプリやゲームの提供実態を踏まえ、どの国の税制が関係してくるのかを調査(各国の税制調査・ネクサススタディ)し、対応が必要となる国・地域を洗い出します。この段階で不要な国まで対応範囲に含めてしまうことを避けることが、後続フェーズの負荷軽減につながります。

フェーズ2:導入前の施策実行(中流工程)

次のフェーズでは、アプリ外課金を導入する前提として、過去の取引に関する税務論点を整理・解消します。

多くの国では、デジタルサービスやオンラインゲームの提供について、一定の条件を満たすと税務登録および税申告義務が発生します。そのため、将来の対応だけでなく、過去に行われた取引をどのように整理するかが重要な論点となります。

オプティでは、PITRAと呼ばれる税額算出サービスを通じて、過去の取引データを基に、国別に延滞税額を算出します。その算出結果を踏まえ、過去分の税申告を実施し、必要に応じて、税務当局との調整を行います。

また、この段階で、将来に向けてどのような税申告手法を採用するかを整理し、運用面で無理のない形に設計することを重視しています。

フェーズ3:アプリ外課金後の税務対応(下流工程)

アプリ外課金の導入後は、継続的な税務対応をいかに安定的に運用するかが重要となります。

オプティでは、各国で必要となる税務登録および税申告を支援するとともに、納税手続に関する実務支援も行っています。さらに、WeDoTaxとして、オプティ側が名義人となり、税申告を全面的に代行するサービスも提供しています。

WeDoTaxでは、売上規模に応じたフィー体系を採用しており、社内に大規模な税務体制を構築することなく、継続的な税申告対応を行うことが可能です。これにより、事業者は開発や運営といった本来のコア業務にリソースを集中させることができます。

アプリ外課金化は、上流の戦略整理、中流の過去分対応や税番取得、下流の継続運用を切り分けて整理することで、はじめて実務として成立します。

オプティでは、世界200カ国以上の税制に対応してきた実績と、ゲーム・アプリ業界における豊富な支援経験を踏まえ、アプリ外課金を巡る税務対応を一過性の対応ではなく、持続可能な形で支援しています。

ゲーム業界における越境EC税務の特殊性と、今後の機会

スマホ新法およびEUデジタル市場法(DMA)の施行により、アプリ外課金や配信経路の多様化が現実の選択肢となったことで、越境ECにおける税務対応の重要性は一段と高まっています。ただし、ここで注意すべき点として、ゲーム会社向けの越境EC税務と、物販向けの越境EC税務とでは、前提となる論点が大きく異なるという点が挙げられます。

オプティは、こうしたゲーム業界特有の論点を前提に、世界200カ国以上の税制に対応し、ゲーム・アプリ業界における海外税務対応を数多く支援してきた実績を有しています。単なる制度解説や一般論にとどまらず、実際の取引データ、課金モデル、運用体制を踏まえた実務支援を行ってきた点が、オプティの強みです。

スマホ新法を契機として、アプリ外課金や越境展開を検討するゲーム会社にとって、税務対応は避けて通れないテーマです。オプティでは、こうした変化をリスクではなく機会として捉え、持続可能な形での事業展開を支援しています。

会社概要・お問い合わせ先

オプティ株式会社

050-1790-8995

Web:https://www.opti.co.jp

短い税申告期限と複雑な国際税務

毎月発生する税申告

日本での税申告を基準とすると世界の税申告のスケジュールは高速です。日本の法人税や消費税申告は課税対象期間が1年であり、その後2ヶ月以内に申告をすることが義務となっています。

一方でフランスやドイツのVAT申告は月次申告であるため、毎月が課税対象期間であり、翌月の10日(ドイツ)まで税申告を行う必要があります。また米国の場合は各州ごとに申告を行う必要があるため、全米にゲームを展開するだけで45州に対して税申告をしなくてはならなくなります。

今まで日本の税務を中心としていた経理部は否応なしに世界の税申告を理解し、外部業者を選定せざるを得なくなりました。その際、1カ国の税務だけを対応できる業者なのか、それとも世界各地の税申告をまとめて依頼できる業者なのかは重要な選定要素となります。各国毎に異なる税務ファームを使っても、これらの業者とのやりとりは言葉や時差、文化、時間軸の違いなど含めて、非常に面倒です。このため、現実的な解決策としては世界各地での税申告を支援できるファームを利用するのが得策だとも言えます。

世界での電子インボイス申告対応は取引後4日以内の申告へ

これらの税申告に加えて、電子インボイス制度の改正が世界の様々な地域で行われています。EUではViDA(VAT in the Digital Age)という制度が開始されています。また、日本ではPeppolという制度を使って電子申告を行うようになります。しかし最終的には全世界で共通の申告方法に近づいていくと思われます。

電子インボイス申告が行われていない今までの世の中では、事業者が異なる事業者にインボイスを提出すれば良いだけでした。しかしこれからは事業者が異なる事業者にインボイスを提出する度に、その国独自の電子インボイス申告制度を通して各国の税務当局データを同時に提出する義務が発生します。

各国毎の要件は異なります。ある国では取引の数日以内に構造化された電子インボイス申告を義務付け、ある国ではデータの保管場所はインボイス言語などの義務が発生します。

グローバル事業の経理部が行う業務は今までは社内の決算や連結決算などを対応していれば良かったものの、デジタル化の世界では全世界の拠点の取引を一つのERPに集中させ、かつ拠点毎に取引毎に数日以内にインボイス申告を行うことを義務付け監視することが必要となります。

インボイス申告は取引毎に行う必要があるため、人力ではどうしようも無いほどの世界となります。また日本の制度に準拠した程度の電子請求書サービスを利用していても、VAT in the Digital Ageの時代の、全世界のe-Invoice申告の対応は足りていないことになります。

デジタルビジネスにおけるオプティの強み

世界77カ国での税申告と150カ国の提携ファーム

デジタル化やグローバル化の際には、世界各地での税申告義務が発生します。オプティでは2010年の創業以来、世界の各地で税申告を支援してまいりました。結果、この14年でのべ3000社以上の税申告を支援しており、数多くの経験に基づく知見を有しています。また、数多くの上場企業の税申告を支援しております。発電所などのインフラ周りから、製薬業界、ゲーム業界、電子書籍業界、EC業界など様々な業界のナショナルクライアントの税申告や税務アドバイスを対応してまいりました。

MyOPTIで国際税務に不慣れな経理部の方も

また、当社では数多くの国での税申告を支援してきた経験から、「税登録」「税申告」「税務アドバイス」に特化させたツールMyOPTIを自社開発し、お客様に利用いただいております。MyOPTIではあたかも携帯電話のプランを変更する画面のように、登録情報や申告情報、次のタスクなどを直感的に確認できます。またやりとりのメールも全てシステム上に記録されます。この結果、前職者が退任しても、過去の税申告がどこにあるか、どのようなやりとりがあったのかを確認できます。世界70カ国での税申告で培った知識をツール化しています。日本語と英語と多言語対応しているため、海外の拠点でもご利用いただけます。

税務エンジン導入支援

オプティは税務エンジン企業や決済代行業者、越境ECソフト業者、電子インボイス申告業社など様々な企業とパートナーシップを締結しています。

例えば世界最大の税務エンジン会社であるAvalara、Vertex、Sovosの日本での唯一の認定パートナーであり、またThomson Reuterやその他の税務エンジンも取り扱っています。当社では貴社のビジネスに合致した税務エンジンを選定し、税務エンジン、税申告体制、納税体制の導入支援を行っています。

またこれらの税務エンジンや電子インボイス申告との開発も対応しています。この結果、単なる税務申告を行う会社ではなく、有資格者によるERPや販売サイトへの税務エンジン導入支援やIT開発、税申告、納税、人材教育、制度化なども含めて企業のデジタル化・グローバル化を支援できます。

全世界に対してデジタルグッズを販売する企業や、越境ECで数多くの地域に物品販売する企業、及びプラットフォーマー企業の多くで当社サービスをご利用頂いております。

オプティのミッションは「Digitalize for People」(従業員のためのデジタル化)です。世界各地でのデジタルグッズ販売のために、膨大な税申告業務が発生し、真夜中まで経理部が残り、世界中の税務ファームとエクセルデータを電子メールでやりとりをする時代は遅れていると言えますし、働き方改革の時代に逆行しています。

当社では創業以来 Tax * IT = Performanceをモットーに税申告をより効率よく対応できるように動いてきました。現在のミッションは"Digitalize for People"です。

単なるマーケティングやシステムの会社では実現できない世界展開のDX化、税申告支援体制を構築し貴社のビジネスの効率化を進めます。

米国や欧州での世界標準の税務エンジン導入を嫌う古典的な税理士法人が古い税務申告体制は、世界での潮流から遅れています。当社ではデジタル化によるシステムと統合された税申告と税務データの保管、納税対応を目指します。

是非貴社のデジタル化と世界での税申告体制構築、そして貴社の税務システム構築をご支援させてください。

当社のサービス