日本の消費税同様の間接税である付加価値税。これらの付加価値税の中にはビジネス上の取引であれば還付を受ける制度があります。例えば欧州の付加価値税等では、20%〜25%もの高率であるため還付を受けることが出来れば大幅な利益創出を行うことが可能です。オプティ株式会社ではVAT還付で国内屈指の実績を誇り、またITを駆使して還付金額を最大化するノウハウを有しております。加えて、還付を行う前の無料還付額シミュレーションを実施、創出利益額を事前にご連絡できます(国内初)。是非貴社の逸失利益の創出をお手伝いさせてください。

上記は、2010年1月からのVAT法改正により還付対象外となったものもございます。また、本来であればVATが課税されるべきでない品目についても、課税されている場合があります。これらの品目が還付対象であるか、あるいはそもそも不課税であるのかという判断については、実際の契約書やインボイス(請求書)を確認する必要があります。

一般的なVAT還付業者では、事前のVAT還付額の提出は行いません。

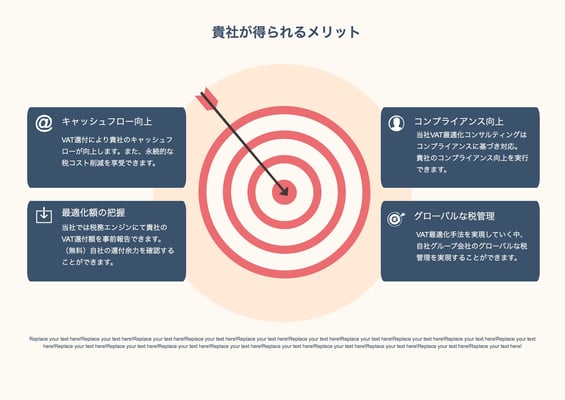

当社では、当社の有する税務分析エンジンにより、事前にVAT還付額を算出致します。

還付実行前にどの程度の金額が還付できるかわかるため、ROIを意識したVAT還付を実行することが出来ます。

当社では、欧州地域への旅行経費に関するVAT還付だけでなく、世界各地の税法をモニタリングし、世界各地での税の最適化も目指します。

この結果、貴社の生産性向上にも役立てることが可能です。

税務コスト改善による生産性向上にご興味がございましたら是非当社コンサルティングサービスをご利用くださいませ。

「VAT還付」による貴社のメリットは「無駄な税務コストの削減」と「経費の可視化・管理強化」です。

欧州の企業から課税された付加価値税コストを様々な手法によりコスト削減することにより、貴社の確実なキャッシュフローに貢献することが可能です。

法人税などの直接税と異なり、付加価値税は売上に対して課税される税金です。そしてその料率は売上の15-25%にも上ります。これだけのコストを合法且つ確実に削減出来るのであれば取り組まない手は無いのではないでしょうか。

また、旅行経費(T&E:Travel Expense)やその他の経費について、金額や品目、還付実績など、当社開発システムにて直感的に理解しやすい画面にて管理することが出来ます。このことにより、付加価値税の還付によるコスト削減以外にも、業務効率化によるコスト削減を見込むことが出来ます。

弊社でも、年間数億円規模のコスト削減をコンサルティングプロジェクトとして支援させて頂いたことがあります。もし貴社におかれましても巨額なコストを現地での税務コストとしてお支払いしている場合、一度ご相談頂けたら幸いです。貴社のビジネスを確認させて頂いた上で、貴社向けに御提案させて頂きます。

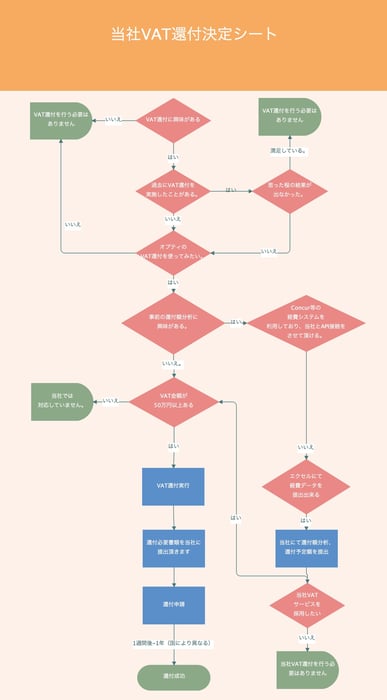

当社のVAT還付についてはこちらのツリーもご参考にしてください。

オプティ株式会社

住所: 〒101-0047

東京都千代田区内神田1-2-2

小川ビル4階

電話: 050-1790-8995

(平日10:00-19:00)